Februar 2026

❄️📈 𝗞𝗼𝘃𝗶𝗻𝘀𝗸𝗮 𝗶𝗻𝗱𝘂𝘀𝘁𝗿𝗶𝗷𝗮 𝘃 𝗷𝗮𝗻𝘂𝗮𝗿𝗷𝘂: »𝘁𝗲𝗵𝗻𝗶č𝗻𝗶 𝗼𝗱𝗯𝗼𝗷« 𝗯𝗿𝗲𝘇 𝗽𝗿𝗮𝘃𝗲𝗴𝗮 𝘇𝗮𝗴𝗼𝗻𝗮?

⏳ »Po izrazitem decembrskem padcu je januar prinesel delni preobrat in nekoliko bolj umirjeno sliko, a industrija še vedno ostaja v območju krčenja.«

📊 𝗞𝗹𝗷𝘂č𝗻𝗶 𝗸𝗮𝘇𝗮𝗹𝗻𝗶𝗸𝗶:

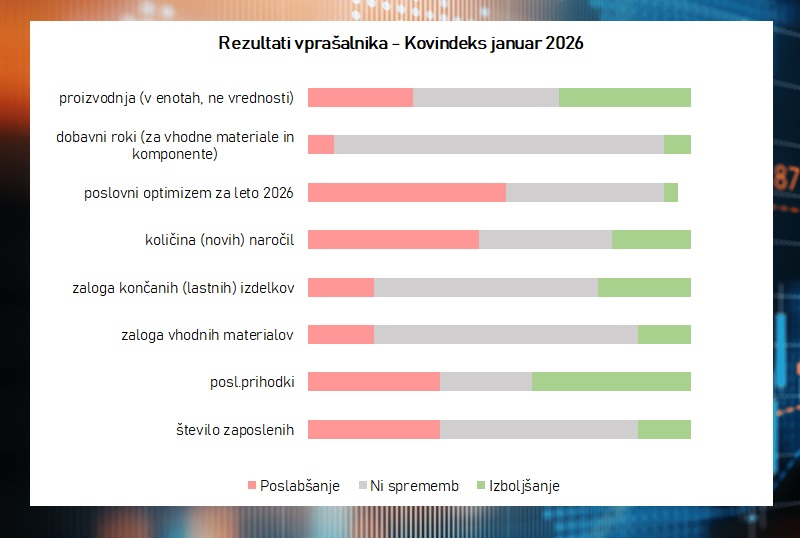

𝗞𝗼𝘃𝗶𝗻𝗱𝗲𝗸𝘀 se je z 38,8 zvišal na 45,0 točke. Gre za znaten odboj, vendar še vedno pod mejo rasti (50 točk). Kratkoročno se kaže obrat, dolgoročno pa kazalnik ostaja na nizki ravni – okrevanje je za zdaj predvsem tehnične narave. Po izrazitem decembrskem padcu je tako januar prinesel delno stabilizacijo razmer v slovenski kovinski industriji. Večina ključnih kazalnikov se je izboljšala, vendar sektor kot celota še vedno ostaja v območju krčenja.

Najizrazitejši premik beležita:

✅ 𝗣𝗿𝗼𝗶𝘇𝘃𝗼𝗱𝗻𝗷𝗮: 29,7 → 53,4 (prehod v rast, enomesečni vrh)

✅ 𝗣𝗼𝘀𝗹𝗼𝘃𝗻𝗶 𝗽𝗿𝗶𝗵𝗼𝗱𝗸𝗶: 32,8 → 53,4 (izboljšana realizacija poslov)

🔎 Takšna dinamika lahko odraža izvedbo že prej sklenjenih naročil ali sezonski učinek po šibkejšem decembru, manj pa trajnejšo krepitev novega povpraševanja.

⚠️ 𝗡𝗼𝘃𝗮 𝗻𝗮𝗿𝗼𝗰̌𝗶𝗹𝗮 ostajajo šibka (37,9)

⚠️ 𝗭𝗮𝗽𝗼𝘀𝗹𝗼𝘃𝗮𝗻𝗷𝗲 se še naprej zmanjšuje (39,7)

⚠️ 𝗣𝗼𝘀𝗹𝗼𝘃𝗻𝗶 𝗼𝗽𝘁𝗶𝗺𝗶𝘇𝗲𝗺 je padel na 25,0 𝘁𝗼č𝗸𝗲 🚨

Rezultati kažejo, da podjetja še naprej ostajajo previdna in zadržana. Kljub boljšim tekočim rezultatom prihodnje mesece ocenjujejo zadržano, predvsem zaradi negotovih razmer na izvoznih trgih, cenovnih pritiskov in šibkega naročniškega zagona.

🌍 𝗣𝗼𝗱𝗷𝗲𝘁𝗷𝗮 𝘃 𝗘𝘃𝗿𝗼𝗽𝗶 𝗼𝗽𝘁𝗶𝗺𝗶𝘀𝘁𝗶𝗰̌𝗻𝗮 - 𝗱𝗼𝗺𝗮 š𝗲 𝘃𝗲𝗱𝗻𝗼 𝗽𝗿𝗶𝘀𝗼𝘁𝗻𝗮 𝗻𝗲𝗴𝗼𝘁𝗼𝘃𝗼𝘀𝘁

Evropski proizvodni PMI se je januarja zvišal na 49,5. Sektor sicer ostaja v območju krčenja, vendar je upad razmeroma blag. Proizvodnja se je ponovno vrnila v rast, čeprav nova naročila še naprej upadajo.

Ključno je naslednje: 𝗣𝗼𝘀𝗹𝗼𝘃𝗻𝗼 𝘇𝗮𝘂𝗽𝗮𝗻𝗷𝗲 v Evropi se je okrepilo in doseglo najvišjo raven po februarju 2022, kar pomeni, da evropska podjetja vstopajo v leto 2026 z večjo mero optimizma – medtem ko v Sloveniji že sedmi mesec zapored prevladuje izrazit pesimizem.

📌 𝗞𝗹𝗷𝘂𝗰̌𝗻𝗲 𝘂𝗴𝗼𝘁𝗼𝘃𝗶𝘁𝘃𝗲:

Za leto 2026 velja, da se je začelo bolj obdobje prilagajanja kot okrevanja. Po decembrskem padcu se je stanje januarja nekoliko umirilo, a jasnega preobrata navzgor še ni. Izboljšave v proizvodnji in prihodkih izhajajo predvsem iz realizacije že sklenjenih naročil ali sezonskih učinkov po šibkejšem decembru, ne pa iz trajne rasti povpraševanja. Sektor se očitno prilagaja razmeram: stroškovni pritiski – zlasti stroški dela – ostajajo visoki, cenovna konkurenca iz Azije se krepi, povpraševanje pa je še vedno šibko.

Podjetja tako še naprej ostajajo ujeta med šibkim povpraševanjem, visokimi stroški, makroekonomsko negotovostjo in previdno investicijsko politiko.

Celotno poročilo za je na voljo TUKAJ.

Pripravila: Strokovna služba ZKovI